���������ط���С���з����ѳ�Ϊ�ҹ�����ϵͳ�Խ��ڷ��յ��ص�����ͱ������ڡ�����ũ��С���˽��ڻ�����˵�����������ص�����⣬�乫˾�������������Ϊͻ�����״������ա���ˣ��淶ũ��С�����ڻ�����˾�����̲��ݻ��������ڶ���������������е��еĻ����ϣ�����ʵ֤��ũ��С���˽��ڻ�����˾�������ڵ����⣬�����������������ںˣ��Դ�̽��ũ��С���˽��ڻ�����������չ��·����

����

�о����������� ���й���������ƶ����ú���ᷢչ��ʮ�ĸ�����滮�Ͷ���������Զ��Ŀ��Ľ��顷ָ����“�������ҵ���иĸ֧����С���к�ũ�����������������չ��”���յ���������������ڹ�����ṹ�Ըĸ������չ��С���еľ��߲������������ȷ�˽��������иĸչ��Ϊһ����Ҫ����ʵ�ٴ룬���乫˾�������Ƶĸĸ�������������֮�ء�

Ϊ��һ�������ҵ����ҵ��˾�����ĸ��ǿ��˾������ܣ����������ҹ�����ҵ����ҵ��˾�����Ŀ�ѧ�ԡ��Ƚ��Ժ���Ч�ԣ��й���������̨����ȫ����ҵ����ҵ��˾���������ж�����(2020—2022��)������ȷ������ҵ����ҵ��˾�����ĸ�����Ҫ��ԭ��Ŀ�ꡢ�ж�·��ͼ���������ũ��С���˽��ڻ�����˵�����������ԡ��ر�������������Ĵ������У���˾����ȱ�����쾭��ɹ���ѭ���Դˣ����������������������Ϊ����ũ��С���˽��ڻ�����˾���������˿��졣

ũ��С���˽��ڻ�����˾�����ſ� ����ũ��С���˽��ڻ�����˾�����Ƿ�����ũ��С��ҵ������������ڷ��յĹؼ�Ҫ�أ�Ҳ�Ǵ���������ĸ�ıؾ�֮·����2008�������������������37�Ҵ������У�ʵ��������ȫ���ǣ�����������ũ�����“�����ʡ�����������”�������⣬��ΪϽ������ҵ֧ũ֧Сһ֧�����������������費�����ơ�һ�dz������ũ��С���˽��ڻ�����˾�����ܹ�������“��ࡢ��Ч”��ԭ����г���λ�ͷ�չս�ԣ���������Ա�١�ҵ�������“С����”�ص�Ĺ�˾�����ܹ����������������з���Ĵ��������⣬ȫ�������˶��»��ģ��С�Ĵ������У����³��ɼ����г���ƽ�����һ����䱸����4�ˣ�95%�Ļ��������˼��»ᣬƽ���䱸����1�ˡ�Ϊ�ƽ����չ��������ڲ����Ʋ��Ͻ�ȫ��“��������”���Ϻ�ʵ������Լ�����������ơ����ǽ������쵼���빫˾����ȫ���̡��������ʷ���Ĵ������о������˵�֧�����������쵼д�빫˾�³̣����ֻ���������“˫����롢������ְ”�쵼���ƣ�֧�����Ϊ���³����г��ij����ųɣ�����������ƶ��˵�ίǰ���о����ش�Ӫ���������嵥����������ũ��“С���ڻ���”��ɫͻ����Ϊ��ʵ�������ߣ�ǿ�����������С���˵Ķ�λ����̨������Ͻ�ڴ������з����������ָ������������������������Է���֧ũ֧С��λ����Ĺ�˾�������ƣ����������컯����ָ����ϵ��35%�Ļ���������ũ��ҵ����ֲ��ֳ����ũ�ɶ���35%�Ļ�����������ũίԱ�ᣬ85%���ϴ���Ͷ��ũ����С��ҵ�����ǹ�Ȩ���������淶�������������ͳһ���𣬻�����չ�������йɶ���Ȩר���Ų����κ��ش�Υ��Υ��ɶ����ţ�ʵ���������Ų�“ȫ����”����������̨�ˣ��������ٶ�����������Υ�����⣬���ٽ�ȫ��Ȩ��������������ƶȣ������ƶ��������йɶ�“�Ž��ӳ�”��ʵ�ֹ�Ȩ�й�“Ӧ�о���”��

ʵ֤�о������

�о�������ģ���� Ϊ��֤��������й�˾����������ضԷ�չ��Ч��Ӱ�죬���Ĺ����˴������к��ķ���ָ�ꡢ��Ӫ��Ч�����������ȶ�ά������ϵ���������۵÷���Ϊ�����ͱ������Ա�1��ʾ������Ϊ���ͱ�����������Ԫ�ع�ģ�Ϳ�չ������

��1 ���������

��2 ���ͱ���������ϵ��

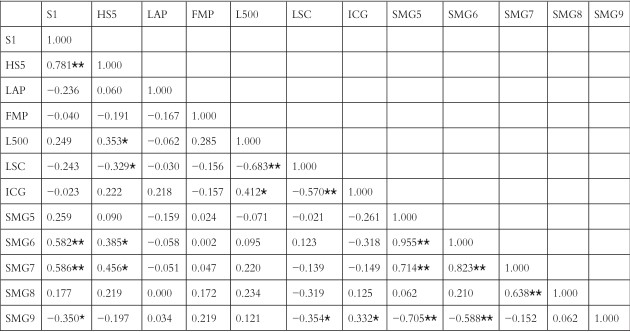

��2�ṩ�˸������ͱ�������������ϵ�������п��Կ�������Ȩ���ж�1���Ȩ���ж�2�������п�����ũ����Сռ�ȡ�����500��Ԫ���´������ռ���뻧������ڲ������÷��뻧���������ϵ����0.5���ϣ���Ҫ�ڽ���ģ��ʱ���ر��ע��������ͱ���֮������ϵ�����Ƚ�С����ʾ��1%ˮƽ����������ʾ��5%ˮƽ����������ʾ10%ˮƽ��������

����ȷ����Ѹ߹�����������SMGn���������ͱ������췽�̣�����SMG6��SMG7��S1��HS5����س̶ȸߣ�����ʱ��ֱ��ǡ�����ģ�ͼ��飬ѡȡ���·��̣�GRD=C+a1LAP+a2L500+a3ICG+a4SMGn�ֱ�SMG5��SMG6��SMG7��SMG8��SMG9�������������н��лع��������

�����3��ʾ��

��3�ع�������

��3�������ֵΪT����ֵ����ʾ��1%ˮƽ����������ʾ��5%ˮƽ����������ʾ10%ˮƽ��������

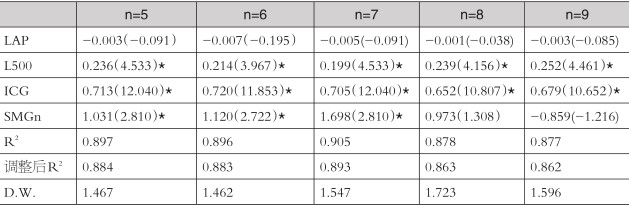

�����ع������n=5��6��7ʱ��SMGn�ܹ�ͨ�����飬����n=7�Ļع鷽��R2�����D.W.ֵ��ӽ�2����SMG7��pֵ��С�����ѡȡ7��Ϊ�߹������������߹ܽṹָ�������һ���ع顣Ϊ�˾�����������ͱ���֮��Ķ��ع��������⣬�ر���S1��HS5��L500��LSC��ICG��LSC��S1��SMG7�߶���أ��ڽ���ģ��ʱ�����ڴ˻����ϣ��ֱ�ѡ��һ���ֿ������н������ı�����Ϊ���ͱ�����������������ģ�ͼ����ѡȡ�����¾��д����Ե�3�����̣�

GRD=C+a1LAP+a2L500+a3ICG+a4SMG7��1��

GRD=C+a1S1+a2LAP+a3FMP+a4LSC��2��

GRD=C+a1HS5+a2LAP+a3L500+a4ICG��3��

��4 �ع�������

��4�������ֵΪT����ֵ����ʾ��1%ˮƽ����������ʾ��5%ˮƽ����������ʾ10%ˮƽ��������

���۷��� ��������37�Ҵ������е��������ݣ�����ģ�ͷֱ���лع������������4��ʾ�����п��Կ�������Ȩ���ж�2������500��Ԫ���´������ռ�ȡ���������ڲ������÷ֺ߹ܽṹ��5��ָ��ͨ���˼��飬˵������ָ������м�Ч������һ����Ӱ�졣�������������⣬�������ͱ����Ļع�ϵ��������0��

����ӳ�������й�Ȩ���жȵ�ָ��ǰ���ɶ��ֹɱ����Ļع�ϵ������0���ɼ��������еĹ�Ȩ�ʶȼ��ж��侭Ӫ������Ӱ�죻����500��Ԫ���´������ռ�ȼ���������ָ��Ϊ���������г���λָ�ꣻ����500��Ԫ���´������ռ�Ȼع�ϵ��Ϊ������������ع�ϵ��Ϊ��������˵�������г���λ����С��ɢ�Ĵ������о�Ӫ����������á�

�ڲ������÷��Ǵӹ�˾�����ܹ�����������ְ���ڲ���֯�ṹ�����߳���ս��ִ�С��ල�������ڲ����ƻ��������»���Ա���ɵȾŸ���������ۺ������ó��ķ�������ֵԽ�ߵĴ��������ڹ�˾�ڲ����ƶȡ��ṹ�ͻ����ϸ��š��ڲ������÷ֻع�ϵ������0��˵���ڲ�����������õĴ������У����ܹ��õ���ܲ��ź��г����Ͽɡ��߹ܽṹָ����ͨ��ģ�ͽ��м���õ��߹�����������Դ�Ϊ�����д�ֵõ��ķ�ֵ����ģ����֤���Եõ��ع�ϵ��Ϊ���Ľ����˵�������������еĸ�

�������������弨Ч���ø��á�

�ӻع�����,�������б����ʶȼ��еĹ�Ȩ�ṹ���������õĹ�˾�����ƶȡ�Ӫ�����˵Ĺ�˾��������������֧ũ֧С���г���λ���ܹ���Ч�ٽ���ӪЧ�ʵ���ߡ�

�Բ߽���

��ֺͼ�ǿ�����쵼���ƶ������쵼��ũ��С���˽��ڻ��������л��ں� һ�Ǽ�ֵ����쵼���й���ɫ��˾�����ƶ���ʵ�������Ҳ��ũ����ڽ�����չ�ĸ�����֤��Ҫ�����ʺϴ������������ص���������ƣ��õ���֯���乫˾��������Ч���Ӻ������ã��᳹��ʵ������Խ��ڹ�����·�߷������ߣ�ȷ���������м����ȷ�����η����ǽ������쵼���빫˾�����������ڣ�����һ���ƶȻ����淶���������ƶ����м����пعɻ�������֯�ѷ��ܴ�֡�����ʵ���ƽ�����������ũ��С���˽��ڻ�����������ںϡ�ͬ��ı�������ǽ�����С����ʵ�ʣ�“һ��һ��”�ֲ��衢�ֽ���ʵ����ȫ����ҵ����ҵ��˾���������ж�����(2020—2022��)��������̽��������Ա�١�ҵ�������“С����”�ص㡢��Ч�ƺ�Ĺ�˾�������ơ����ǽ�һ����ʵ“˫����롢������ְ”�쵼���ƣ�����“����һ��”ְ���嵥����ȷ����֯ǰ���о������ش�Ӫ���������մ��������ַ��ӵ���֯����Э�����ã�Ӫ�콡����ҵ�Ļ�����ǿ�˲Ŷ��齨�衣������ʵȫ������ε�Ҫ���ũ��С���˽��ڻ����ص㣬�����ƶ������������صط��������������ѹʵ�������Σ���ʵ���㵳��֯��

���֧ũ֧С��λ���ƶ�����“С����”��С���� һ��Ҫ������ũ��С���˽��ڻ������������������ũ��С��ҵ���������ͨ���������������ƣ���һ����������ʵ�徭����Ч������Ҫ��һ������“С����”��С����Ŀ�ꡣרע��ͳ�Ŵ���ҵ��רע����ũ����С��ҵ�������³��������ģ��������ڲ�Ʒ�ͷ����뱾�ؾ��÷�չʵ�ʵ������ԣ��Ѽ����г���λ�����������ơ�ս���ƶ�����Ӫ���ߺͼ�Ч����ȫ�����С�����ά���������“С����”��λ��ע����������������ҵ���еIJ��컯�����������ƶ�����������˵ķ�չս�ԣ���ʵʩ�������“����һ��”��ְ���ۡ����Ǽ�ܲ���Ӧ����̽�����컯��ܣ�ǿ������Լ������֧ũ֧С�����������ڿ����á���˾������Ч��С���л������ڼ����������˾���������и�����������������ȡ��ط������ߣ�ΪС����Ӫ�����õ��ⲿ��չ������

��ֹ�Ȩ�������Σ��ƶ��Ż���Ȩ�ṹ�����ƶ� һ��Ҫ�����Ż���Ȩ�ṹ��ץס��ĸ�ƶ���������չ�������������Թɱ���ʵ�ȶ��������ڷ����и��÷������á��ʶȼ��еĹ�Ȩ�ṹ����ʵ�ô�ɶ��ڷ��մ����е����Σ�ͬʱ�������������ҵ��������ڻ����ȸ���ɶ�������Ҫ�����ƽ���Ȩ����������г��������Ρ���Υ��Υ��ɶ����������ȡ��ʩ��ǿ���ɶ���������ΪԼ��������������йɶ�����Ϊ������Ϊ���ɶ���Ȩ�������淶�����⣬�ٽ��Ƚ���չ���������ƹ�˾�³̣���ȫ��˾������ع����ƶȡ���ǿ�Թ�Ȩת�á��ɶ���������Ȩ��Ѻ��Ϊ�ļ��ܿأ����ƹɶ���Ϣ��¶������������Ч�������ơ����Ǽ�ǿ�빫����˾���Ȳ����������ٽ��������Ҫ���뷨�ɹ����ƶȸ���Ч�νӡ�

��ַ���Ϊ�����ƶ�ǿ���ڲ�����������������Ч��ְ һ�DZ�������ץס��˾�������“ţ����”���Ӹ�Դ�����������չܿ��������ڿ�ˮƽ���ѷ���������պ�ת�����ƽ����������ּ����Ϲ澭Ӫ�����ض�λ���������������Ƽ���Լ�����ƣ���ʵ��������չ���������Ƿ��մ��û���Ӧ����ע�ؼ�ǿ��ط���������������ʵ�ط������쵼���Ρ��ط����н����ʱ��������Ρ�Ͻ�����մ������κ�ά������ȶ����ν��ܽ������������ע��ǿ������������ְ������“����һ��”Ҫ�ڷ��շ����и�����ְ���γɼ���Ч��“��ũ֧С”���ƺ��ֵ��������л��ơ�ץס“�ؼ�����”���Ż�“����”���á���ȷ“����”��ְ��ǿ���߹���ְ�ල����������ũ�İ��Ӷ��飬��ѡ������ũ���“С���м�”��

������ƹ���ģʽ���ƶ������й淶����Ч��ְ ��ʮ�����������չ���鿴�������������������ƶȰ��ŷ�������Ч���ã��ڼ�Լ�������ͷ������������ԣ�Ϊ���������ṩ������֧�֡�����Ͷ�ʹ����ʹ��������Ե㹤�������ƽ���ʹ�������й���ģʽ̽�����Ż�������һ�����Ҫ�����������������ʵ�и��ӹ淶����Ч��ְ����������Ӧ����ڴ������йɶ��ᡢ���»��ϵĻ���Ȩ�Ϳ���������ʵ�е����շ��غʹ������Σ��ر����ڼ�ǿ�������л��㵳���ͼͼ���ල�ȷ��棬���Ӹ������á�

�����ߵ�λ�������������ũ�����д���