陈清民

高级经济师、国家管理咨询师,管理咨询与培训经验近20年,累计培训银行客户超200家,曾参与国家级课题研究,获上海创新基金,发表多篇行业专业文章。

为什么要打好“强农牌”

村镇银行可持续发展能力不足。数据显示,2018、2019、2020年末,全国村镇银行利润总额分别为100.2亿元、101亿元、76.9亿元,总利润三年平均增速为-12%;村镇银行平均利润仅为468万元,较上年下降24%。截至2022年二季度,在366家被评为高风险的金融机构中,村镇银行的高风险机构数量为118家,数量占全部高风险机构的32%。截至6月16日,国内村镇银行已增至1644家,其中山东与河北的村镇银行均超百家,注册资本超过5亿元的村镇银行有17家,178家盈利千万元。

村镇银行面临的经营难题诸多。目前,村镇银行仍然存在资金成本高,揽储压力较大;资本规模较小,自身抗风险能力较弱;信贷资产质量下滑,风险压力较大;管理粗放,运营成本较高;成立时间晚,机构少,品牌影响力不大等经营难题。

村镇银行改革化险驶入“快车道”。在2021年《关于进一步推动村镇银行化解风险改革重组有关事项的通知》中提到,进一步督促主发起行落实风险处置牵头责任,推动村镇银行改革重组,加快村镇银行补充资本,强化风险处置,实现持续健康发展,更好地服务乡村振兴战略;《关于做好2023年全面推进乡村振兴重点工作的意见》要求中说道,加快农村信用社改革化险,推动村镇银行结构性重组;《关于金融支持全面推进乡村振兴加快建设农业强国的指导意见》再次提出,稳步推进村镇银行结构性重组,强化风险防范化解,增强“三农”金融服务能力……2020年末至今,相继有村镇银行被收购或合并,在此严峻的形势下,村镇银行亟需找到一条能够实现自身稳健经营的高质量发展道路。

“强农牌”的机遇在哪里

从党的十九大“农业农村现代化”到党的二十大“建设农业强国”。民族要复兴,乡村必振兴。实施乡村振兴战略的总方针是坚持农业农村优先发展;实现乡村振兴的根本途径是坚持城乡融合发展;实现乡村振兴的重要条件是畅通城乡要素流动。党的二十大报告提出,乡村振兴的主要任务是全方位夯实粮食安全根基,确保中国人的饭碗牢牢端在自己手中;发展乡村特色产业,拓宽农民增收致富渠道;巩固拓展脱贫攻坚成果,增强脱贫地区和脱贫群众内生发展动力;统筹乡村基础设置和公共服务布局,建设宜居宜业和美乡村;巩固和完善农村基本经营制度,深化农村改革和体制机制创新;完善农业支持保护制度,健全农村金融服务体系。

“关于金融支持全面推进乡村振兴加快建设农业强国”的指导意见中,对做好粮食和重要农产品稳产保供金融服务;强化对农业科技装备和绿色发展金融支持;加大乡村产业高质量发展金融资源投入;优化和美乡村建设与城乡融合发展金融服务;强化巩固拓展脱贫攻坚成果金融支持;加强农业强国金融供给;提升农村基础金融服务水平等九个方面均提出具体要求,充分显示金融强农大有可为。

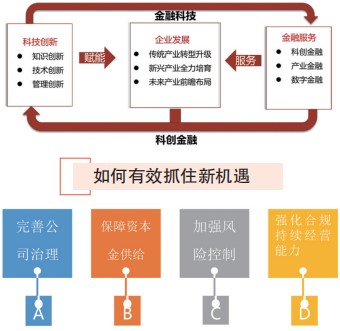

“科技—产业—金融”良性循环。“十四五”规划强调,构建实体经济、科技创新、现代金融、人力资源协同发展的现代产业体系;2022年12月中央经济工作会议提出要推动“科技—产业—金融”良性循环。

如何有效抓住新机遇

提升持续经营能力。村镇银行应以党建引领普惠金融,以党的建设为引领,秉承“抓党建就是抓发展”理念,从严从实抓好党建工作,不断丰富党建内涵,以“党建+金融”推动乡村振兴高质量发展;夯实客户基础:做好借记卡、收单业务,打牢存款基础;持续开展“信用户”“信用村”“信用乡(镇)”创建,开展整村授信、整村担保等,做实贷款基础;推动金融与快递物流、电商销售、公共服务平台等合作共建,形成资金流、物流、商流、信息流“四流合一”农村数字普惠金融服务体系,支持各地与金融机构共建涉农公用信息数据平台,发挥好农业经营主体信贷直通车数据共享作用,打造数字基础。

找客户,挖需求,配产品,通渠道,强服务,建生态。村镇银行要聚焦“三农”与小微企业,从众多竞争者中寻找对手的薄弱村、空白区域或容易切入的产业链企业,集中资源深耕;针对农村农民、新市民(外出务工人员)、新型农业经营主体、个体工商户等客群,精准“画像”,制定差异化、综合性的金融服务方案。如,村镇银行要聚焦粮食生产主体扩大产能、设备改造、技术升级等融资需求;加大对大豆和油料生产、生猪和“菜篮子”工程、油茶扩种和低产低效林改造的信贷投放;以化肥、农药等农资生产购销为切入点,满足农资企业经营发展和农业生产主体农资采购周转资金需求;聚焦土壤改良、农田排灌设施等重点领域在育种研发、种子(苗种)繁殖、精深加工、推广销售等环节的差异化融资需求等。村镇银行要针对客群进行品种权(证书)抵质押;订单、应收账款等质押;林权、排污权、林业碳汇预期收益权、合同能源管理收益权抵质押;低门槛、小额度、纯信用农村消费贷款等产品创新。

探索多元网格融合发展。村镇银行要深化传统物理网格内涵,打造物理网、客群网、人情网于一体的立体式“全网格”管理体系:与测绘院深度合作,整合GIS平台数据资源,划分物理网络,使其成为片区管理单元,实现金融服务全域覆盖,从而达到“物理网”线下全域覆盖;根据产品真实订购关系,网格下客户经理充分利用存量资源,将信息建档、交叉营销、增值权益、客户转介绍等环节嵌入业务受理与管护过程,从而深挖“客群网”存量客户资源;创新线上业务运营模式,利用在行员工朋友圈、微信群等社交网络“人脉圈网格”,实现常态化线上流量拓客,从而打通“人情网”流量营销模式。

强化线上线下渠道建设。鼓励村镇银行在园区和社区增设服务乡村振兴、新市民等群体特色网点,推动基础服务向县域乡村延伸。

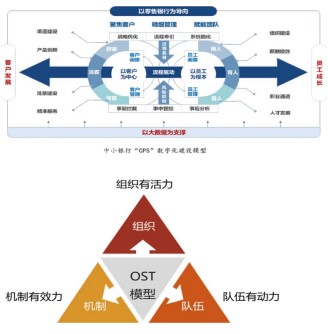

以CPS数字化转型和人力资源效能为支撑。村镇银行要坚定数字化转型的信心,主动应用网络金融产品拓展业务的意识,提升客户体验、降本增效。